住宅ローンの返済方法2通り

住宅ローンをどこで借りるか、どんな金利で借りるかを決めたら次は「どんな返済方法で返していくか」を決めましょう。住宅ローンの返済方法は主に2通りの返済方法があります。

![]()

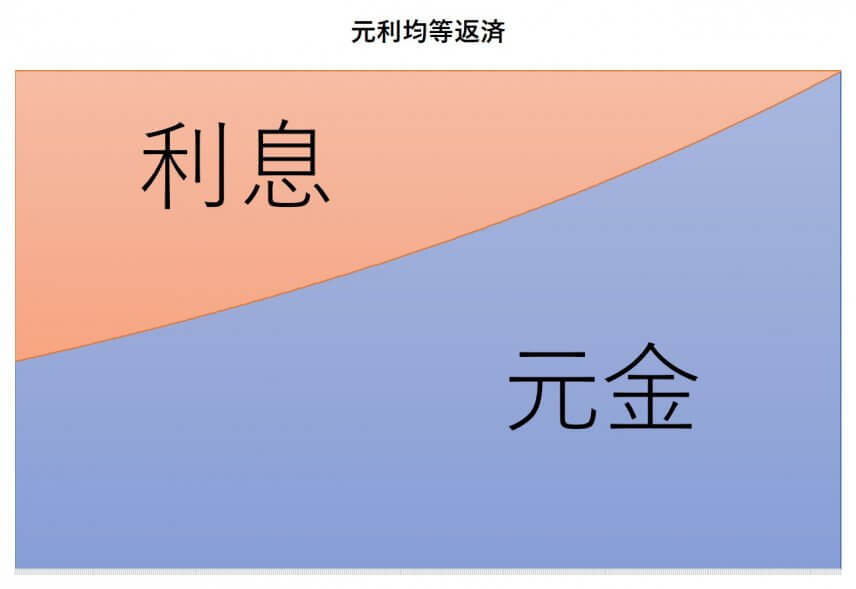

返済方法その1 元利均等返済

元利均等返済とは「毎月の返済額が固定、元金と利息の割合が違う」返済方法です。この返済方法のメリットはやはり「毎月の返済額が固定」ということです 😉

⇩支払いイメージはこんな感じです⇩

ポイントは、「支払い額固定で元金と利息の割合が変わる」ので返済が進むにつれて住宅

ローンの残債が減っていくので利息の割合が減っていきます。逆に、支払い当初は残債が多いので利息の割合が多いことです。(残債に対して利息がかかるので必然的に利息の割合が多くなります。)多くの方がこの支払い方法を選んでいるのではないでしょうか 😀

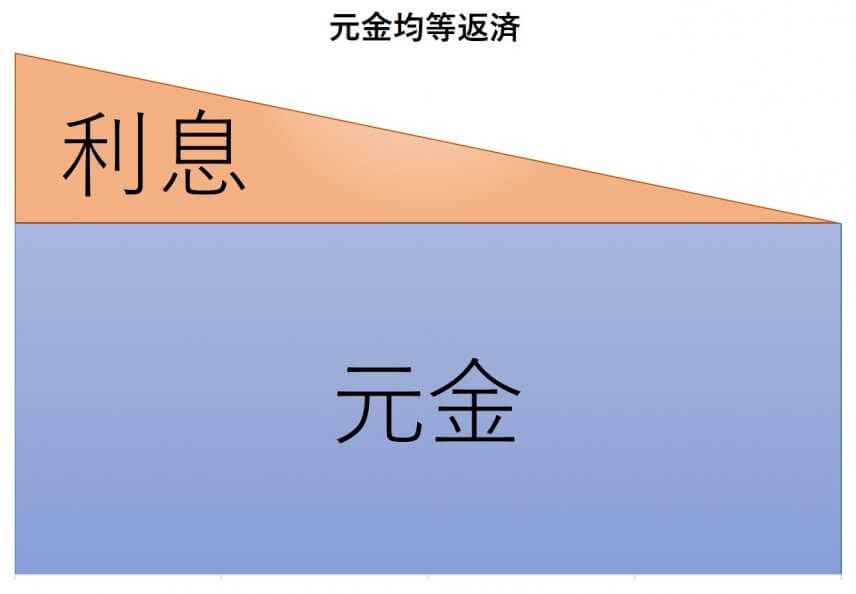

返済方法その2 元金均等返済

元金均等返済とは「毎月の支払い元金が固定」の返済方法です。毎月の支払い元金が固定のため、元利均等返済に比べて、住宅ローンの元金の返済スピードは速いです。

⇩支払いイメージはこんな感じです⇩

ポイントは「元金固定なので元金の減るスピードは早いけど当初の支払い額が多い」ことです。(見たまんまですね・・・ 😯 )

また、変動金利を選択していて金利が上昇局面となった場合、利息分が増え、支払い額が増えてしまう可能性があります。ただし、元金均等返済と元利均等返済では同じ条件の場合、元金均等返済の方が支払い総額が少ない、という面もあります。 具体的に見てみましょう 😎

支払いシミュレーション

借入れ条件

借入額:3,000万円 金利:1.0% 返済:35年

まずは元利均等返済から 😎

| 1回目支払い額 | 元金割合 | 利息割合 |

| 約84,686円 | 約59,686円 | 約25,000円 |

支払い総額はどうかというと・・・

| 支払総額 | 支払い利息合計 |

| 約3,556万円 | 約556万円 |

続いて元金均等返済 😎

| 1回目支払い額 | 元金割合 | 利息割合 |

| 約96,429円 | 約71,429円 | 約25,000円 |

同じ条件の場合、元利均等返済に比べ、約12,000円ほど支払い額が増えます。元金は完済まで固定なので金利が変わらなければ利息分は1回目の支払利息をピークとして少しずつ減っていき、最後の支払い時にはほとんど利息分は払わなくていいということになります。(このケースの場合だと約60円)

では、支払い総額はどうかというと・・・

| 支払総額 | 支払い利息合計 |

| 約3,526万円 | 約526万円 |

となります。なので同じ条件の場合、元金均等返済の方が元利均等返済よりも支払う利息の合計額が少ない分、支払総額も少なくなる、ということですね 😎 とはいえ、借入期間中金利が変わらないということは固定金利を選ばない限りありえませんし、元利均等返済を選んで借入期間を短くした方が総額を抑えられるケースもありますのでどちらがお得かは一概には言えません 😎 それよりも金利上昇リスクや完済年齢などを考慮して月々の支払いを無理のない範囲で借入れすることが重要かと思います 😆